La CDMX y el Edomex concentran casi la mitad de los más de 7,300 mdd invertidos por socios ADI en vivienda

El mercado de vivienda en México atraviesa una etapa de reconfiguración marcada por la concentración de inversión privada. Más de 7,300 millones de dólares de socios de la Asociación de Desarrolladores Inmobiliarios se destinan al desarrollo habitacional, principalmente en el Valle de México.

Estado de México y Ciudad de México captan cerca de la mitad del capital, lo que refleja su peso en el sector y cambios en la producción, distribución y absorción de vivienda, con impacto directo en la oferta y el acceso.

Inversión: el Valle de México a la cabeza

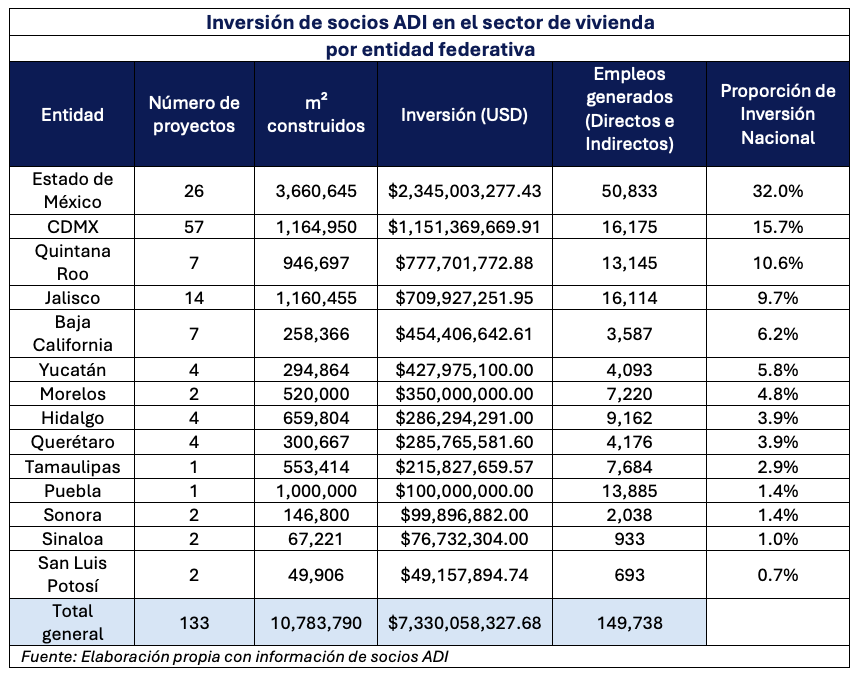

La inversión de socios de la Asociación de Desarrolladores Inmobiliarios en vivienda se concentra en el centro del país: Estado de México y Ciudad de México reúnen cerca de 48% del total nacional. El Estado de México lidera con 32% y más de 2,345 millones de dólares, seguido por la capital con 15.7%, lo que confirma al Valle de México como principal polo habitacional.

También destacan mercados turísticos y en expansión como Quintana Roo y Jalisco, junto con Baja California y Yucatán, que impulsan una mayor diversificación regional.

Producción e inventario: el mercado se ajusta

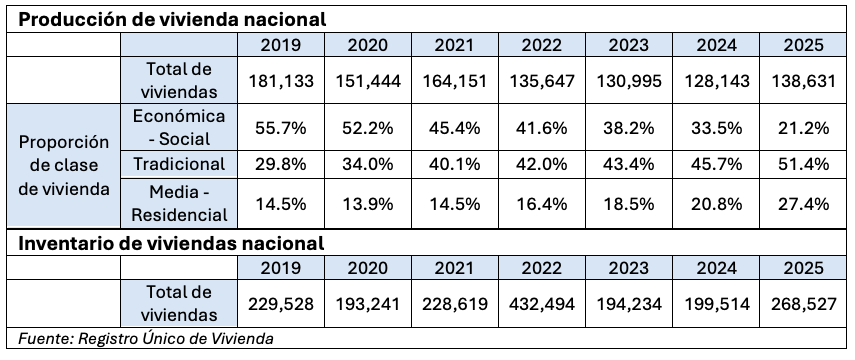

La producción nacional de vivienda refleja una reducción sostenida del segmento económico-social y un mayor peso de productos de mayor valor. La vivienda económica pasó de 55.7% en 2019 a 21.2% en 2025, mientras la tradicional subió de 29.8% a 51.4% y la media-residencial de 14.5% a 27.4%.

La producción total mostró ligera recuperación en 2025, con 138,631 viviendas, aunque aún por debajo de niveles prepandemia. El inventario también presentó altibajos: alcanzó más de 432,000 unidades en 2022, cayó en 2023 y se recuperó a 268,527 viviendas en 2025, reflejando ajustes de oferta y demanda.

Mercado: absorción moderada y presión en inventarios

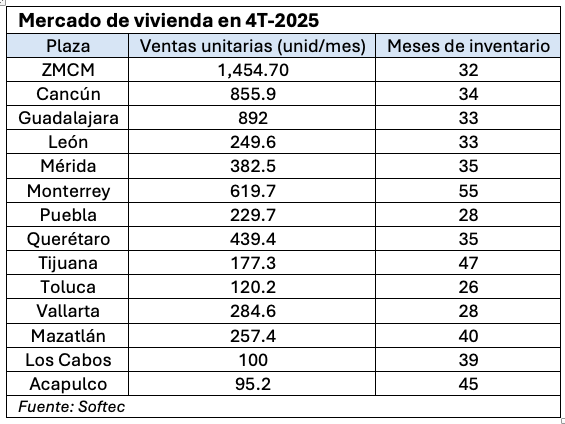

Al cierre del 4T 2025, el mercado de vivienda mostró absorción moderada y altos niveles de inventario en varias plazas. La Zona Metropolitana de Ciudad de México registró ventas de 1,454 unidades mensuales y 32 meses de inventario, mientras Monterrey alcanzó 55 meses, señal de presión en absorción.

Cancún, Guadalajara y Mérida se ubicaron entre 33 y 35 meses, mientras Toluca y Puebla mostraron menores niveles. En conjunto, el mercado enfrenta un entorno donde la oferta no siempre coincide con la demanda efectiva y la capacidad de compra.

Este texto se incluye en la edición Mayo-Junio de la revista Inversión Inmobiliaria