La capital concentra más del 90% del capital en proyectos, mientras la absorción se modera en 2025 y el mercado perfila señales de reactivación

El mercado de oficinas en México mantiene un proceso de ajuste y reconfiguración, marcado por cambios en la demanda, variaciones en la disponibilidad y nuevos patrones de inversión.

En este contexto, los datos muestran la concentración geográfica de la inversión y las dinámicas que redefinen al sector, desde la participación de industrias clave hasta la proyección de nuevo inventario para los próximos trimestres.

Inversión concentrada en la Ciudad de México

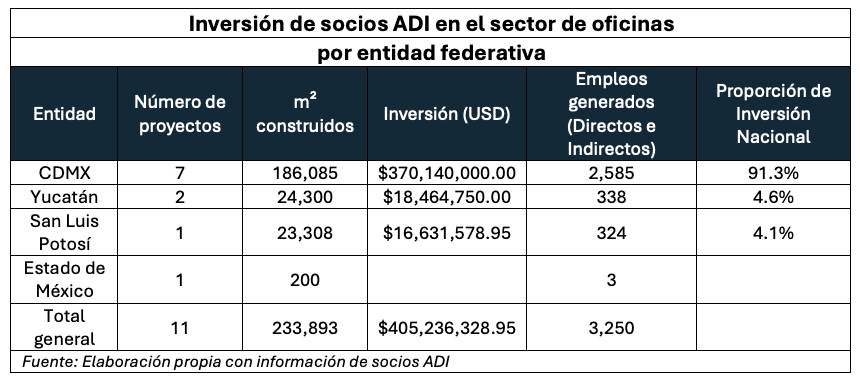

La inversión en oficinas por parte de la Asociación de Desarrolladores Inmobiliarios (ADI) supera los 405 millones de dólares (mdd) y mantiene una fuerte concentración en CDMX, líder en proyectos y capital invertido.

En conjunto, los proyectos suman más de 233,000 m² construidos y generan más de 3,200 empleos directos e indirectos.

Menor disponibilidad y señales de absorción

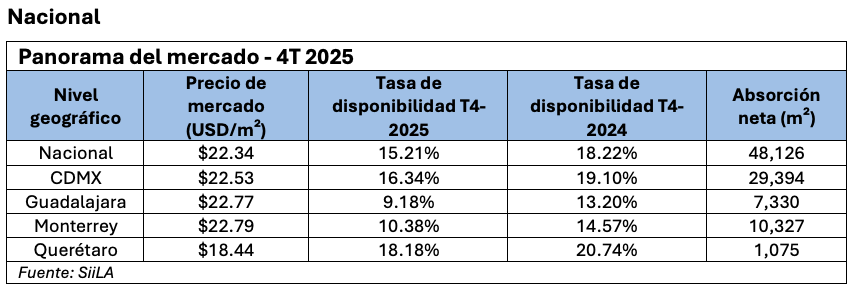

A nivel nacional, el mercado de oficinas cerró el 4T 2025 con una tasa de disponibilidad de 15.21%, por debajo del 18.22% registrado un año antes, lo que refleja una mejora gradual en la absorción de espacios.

Absorción a la baja y freno en nuevo inventario

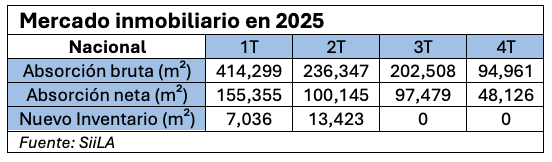

Durante 2025, la absorción bruta y neta mostró una tendencia descendente, al pasar de más de 414,000 m² en el 1T a menos de 95,000 m² en el 4T.

En paralelo, el nuevo inventario se mantuvo limitado, con entregas concentradas en la primera mitad del año y casi nulas en el segundo semestre.

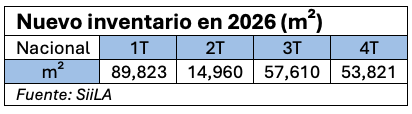

Nueva oferta en camino para 2026

Pese al freno de 2025, para 2026 se anticipa una reactivación en la incorporación de nuevos espacios, con más de 89,000 m² proyectados para el 1T y volúmenes relevantes en los periodos subsecuentes.

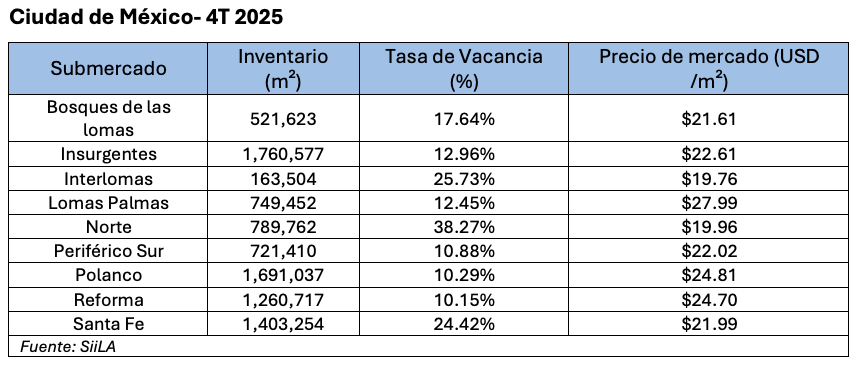

CDMX: polarización entre submercados

Con respecto a la CDMX, el análisis por submercados revela un desempeño heterogéneo. Mientras corredores como Reforma y Polanco presentan vacancias cercanas al 10% y precios superiores a 24 USD/m², zonas como Interlomas y el corredor Norte registran tasas significativamente más altas.

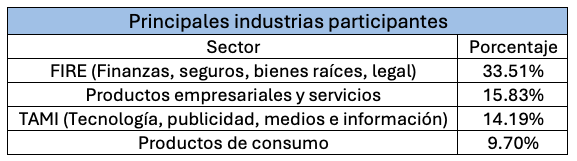

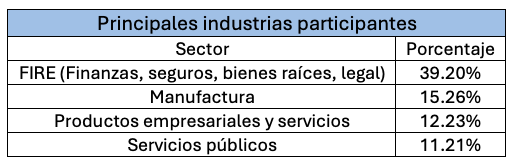

En la capital, la demanda de oficinas muestra un claro predominio del sector FIRE, que concentra cerca del 30% de la ocupación corporativa.

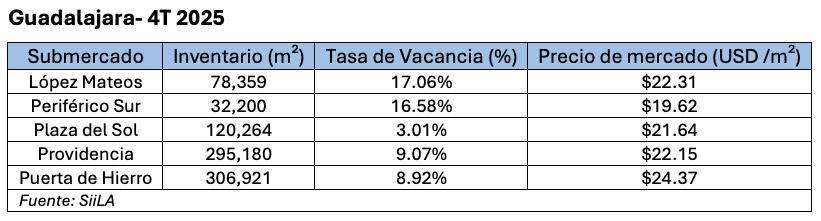

Guadalajara: mercado más compacto y estable

En Guadalajara, el mercado de oficinas muestra un inventario más compacto y condiciones estables. Algunos submercados registran vacancias menores al 10%, señal de una demanda sostenida en zonas clave.

En términos sectoriales, Guadalajara destaca por una demanda más diversificada. Además del sector FIRE, sobresale la participación de industrias ligadas a tecnología, publicidad, medios e información.

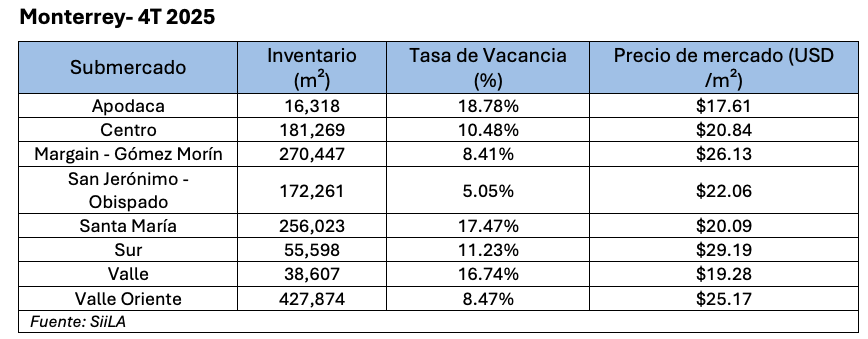

Monterrey: alta demanda en corredores premium

Monterrey muestra un mercado concentrado en corredores premium como Valle Oriente y Margain–Gómez Morín, con precios superiores a 25 dólares por m² y vacancia moderada.

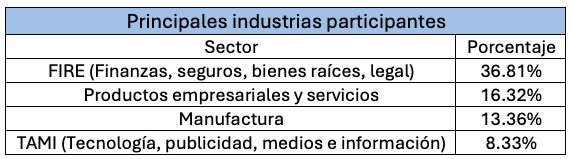

En Monterrey, el sector FIRE también lidera la demanda de oficinas con una participación superior al 36%, seguido por servicios empresariales y manufactura.

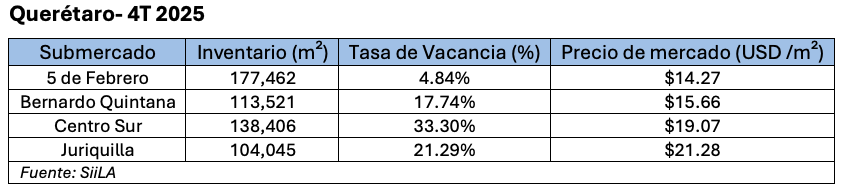

Querétaro: contrastes en disponibilidad

Finalmente, Querétaro muestra contrastes entre submercados: 5 de Febrero registra vacancia menor al 5%, mientras Centro Sur supera el 30%, señal de sobreoferta en ciertas zonas.

En Querétaro, la demanda combina el sector FIRE y la manufactura, esta última con participación relevante que refleja el crecimiento industrial de la región.

Este texto se incluye en la edición Mayo-Junio de la revista Inversión Inmobiliaria