Los socios ADI impulsan más de 260 proyectos en todo el país, con casi 400,000 empleos generados y una creciente diversificación sectorial y regional

En un contexto de transformación económica y reconfiguración de los mercados inmobiliarios, la inversión de los socios de la Asociación de Desarrolladores Inmobiliarios (ADI) se posiciona como uno de los principales motores del desarrollo urbano en México.

Para 2026, el capital comprometido por este grupo superará los 18,400 millones de dólares (mdd), reflejo de la confianza del sector en el país y de su capacidad para adaptarse a nuevas dinámicas de demanda, sostenibilidad y expansión territorial.

Con más de 260 proyectos en desarrollo y cerca de 400,000 empleos generados, la actividad de los socios ADI no solo impacta el crecimiento económico, sino que también define la evolución de las ciudades, al integrar vivienda, turismo, industria y usos mixtos en una estrategia cada vez más diversificada.

Socios ADI Nacional

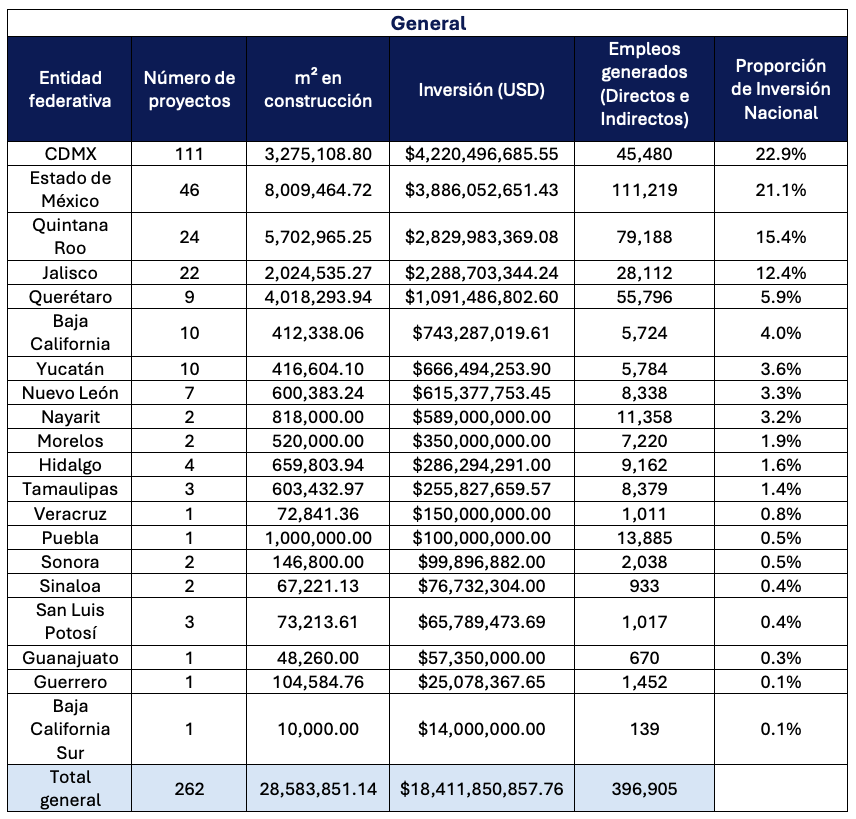

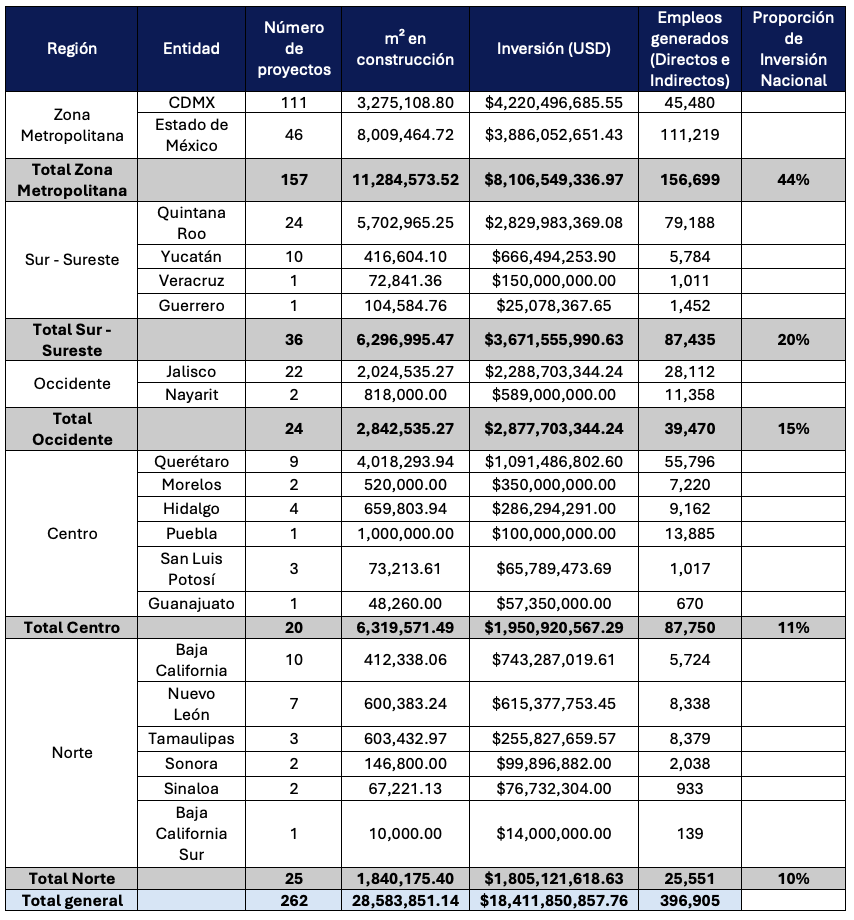

La inversión impulsada por los socios ADI muestra una clara concentración en los principales polos urbanos y turísticos del país, encabezados por la Ciudad de México, el Estado de México y Quintana Roo, que en conjunto representan una proporción significativa del capital total.

Destaca particularmente el caso del Edomex, que concentra la mayor superficie en construcción, mientras que la CDMX lidera en número de proyectos y monto de inversión. Por su parte, Quintana Roo y Jalisco consolidan su relevancia como destinos estratégicos, impulsados por el dinamismo turístico y el crecimiento de desarrollos mixtos.

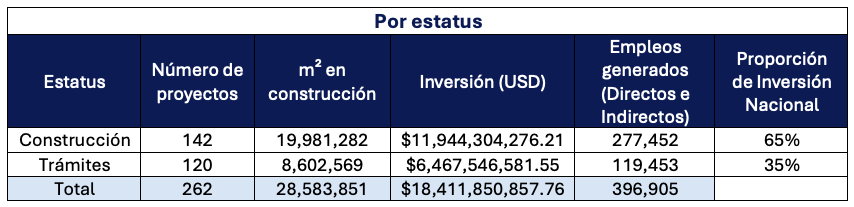

El análisis por estatus refleja un pipeline sólido y en expansión, donde el 65% de la inversión corresponde a proyectos actualmente en construcción, lo que garantiza una derrama económica inmediata en empleo y actividad productiva.

Por otro lado, el 35% de los proyectos se encuentran en etapa de trámites, lo que anticipa una continuidad en el crecimiento del sector en el mediano plazo.

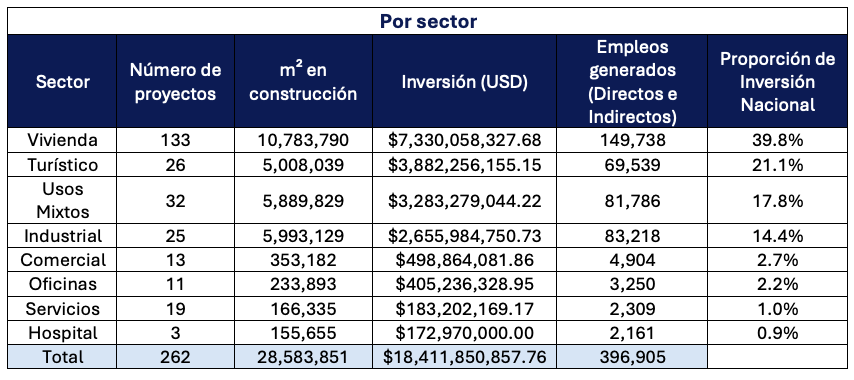

Con respecto a la diversificación sectorial, la vivienda lidera con casi el 40% del total, consolidándose como el segmento de mayor peso en el mercado inmobiliario nacional.

Sin embargo, sectores como el turístico y los usos mixtos también muestran una participación significativa, lo que refleja cambios en las preferencias de los consumidores y en la configuración de las ciudades, donde la integración de servicios, comercio y espacios habitacionales cobra cada vez mayor relevancia.

Socios ADI nacional por regiones

A nivel regional, la Zona Metropolitana del Valle de México (ZMVM) concentra el 44% de la inversión total, consolidándose como el principal núcleo de desarrollo inmobiliario del país.

No obstante, regiones como el Sur-Sureste y el Occidente muestran un crecimiento relevante, impulsado principalmente por el turismo y el desarrollo de infraestructura, lo que contribuye a una mayor descentralización de la inversión.

Socios ADI nacional por regiones y sectores

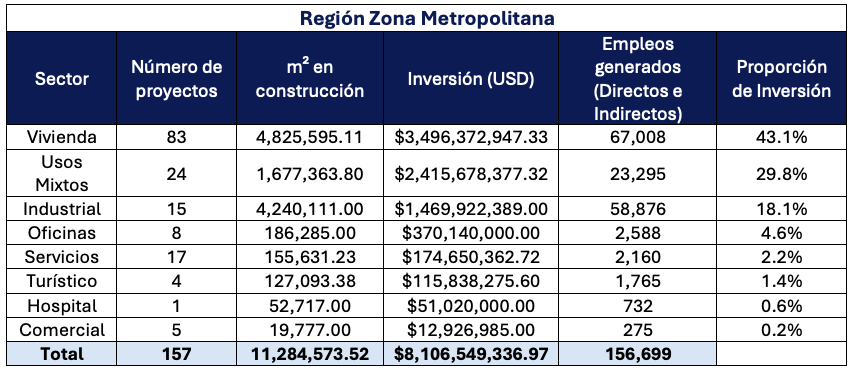

La ZMVM concentra la mayor inversión inmobiliaria del país, con más de 8,100 mdd, de los cuales el 43.1% se destinará a proyectos de vivienda, seguida por los usos mixtos con 29.8% y el sector industrial con 18.1%.

Esto refleja una demanda sostenida por proyectos habitacionales y desarrollos integrales que combinan vivienda, comercio y servicios, además de una fuerte actividad logística e industrial derivada de la expansión metropolitana.

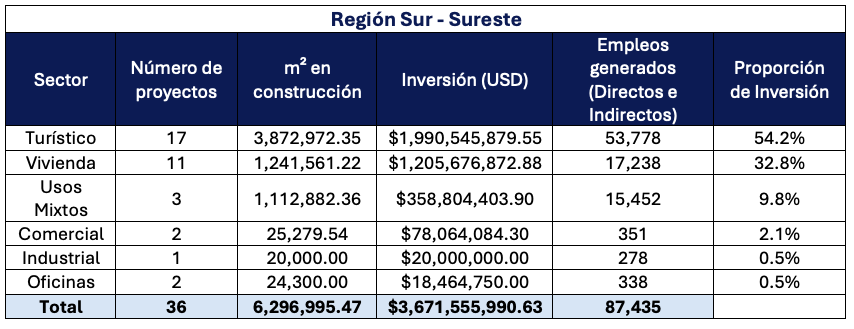

El Sur-Sureste, por su parte, mantiene una clara vocación turística, con este sector representando más de la mitad de la inversión regional, al concentrar 54.2% del capital destinado a proyectos inmobiliarios.

La vivienda ocupa el segundo lugar con 32.8%, lo que demuestra que el crecimiento poblacional y la consolidación urbana también están generando una fuerte demanda habitacional.

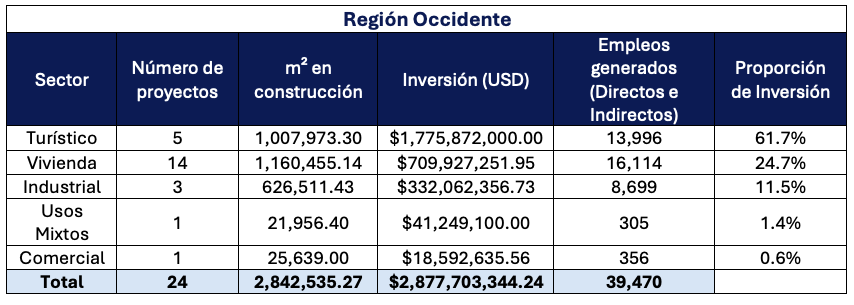

Asimismo, en la región Occidente, el turismo domina de forma contundente al representar 61.7% de la inversión total, consolidando a destinos como Jalisco y Nayarit como polos clave para el desarrollo inmobiliario turístico.

La vivienda también mantiene una participación relevante con 24.7%, mientras que el sector industrial comienza a ganar mayor presencia con 11.5%, particularmente por el fortalecimiento logístico y manufacturero de Jalisco.

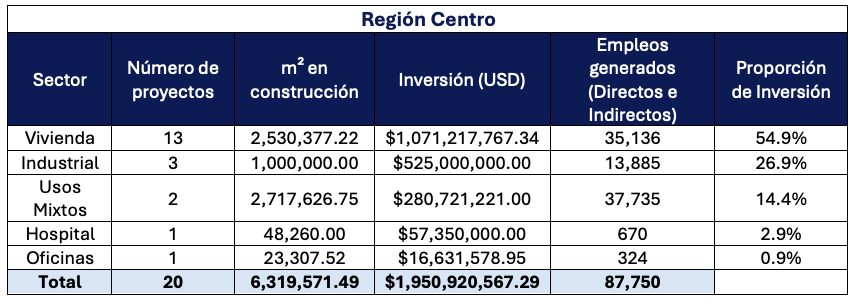

La región Centro presenta un perfil más equilibrado, donde la vivienda lidera con 54.9% de la inversión total, reflejando la necesidad de expansión habitacional en estados como Querétaro, Puebla e Hidalgo.

El sector industrial ocupa el segundo lugar con 26.9%, impulsado por la consolidación de corredores manufactureros y logísticos estratégicos para el mercado nacional. Y a ello se suma una participación relevante de los usos mixtos, que muestran cómo las ciudades intermedias están adoptando nuevos modelos de desarrollo urbano más integrados.

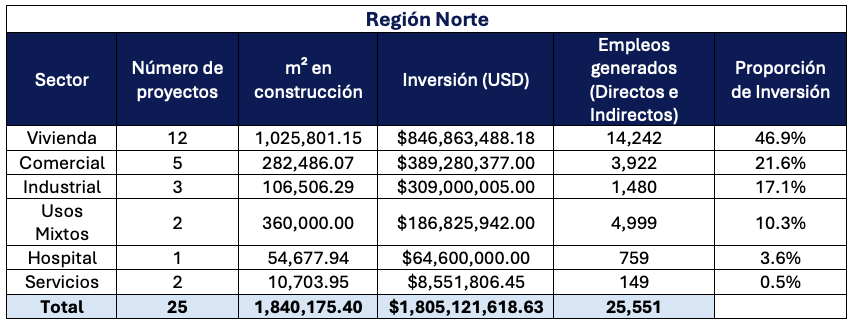

Finalmente, en el Norte del país, la vivienda encabeza la inversión con 46.9%, seguida por el sector comercial con 21.6% y el industrial con 17.1%, una combinación que refleja el dinamismo económico de esta región y su fuerte vinculación con la actividad empresarial y fronteriza.

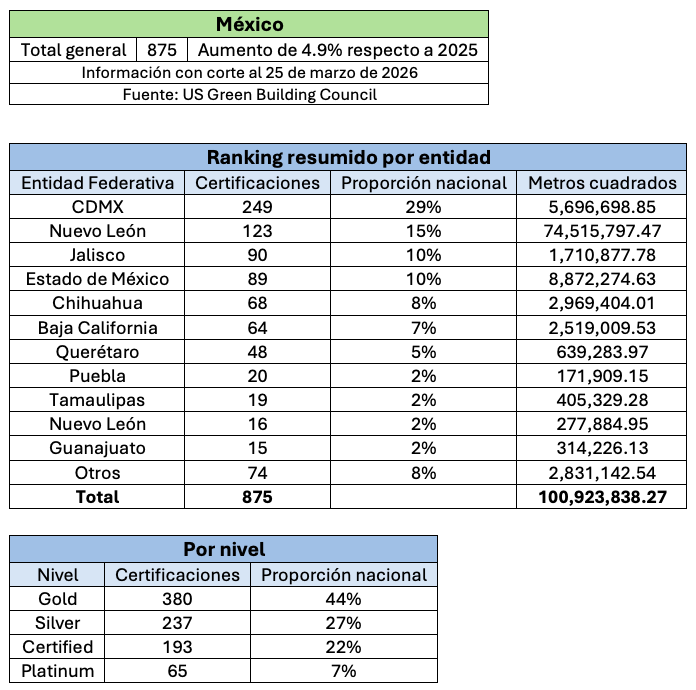

Certificaciones LEED

Además, la sostenibilidad se consolida como un eje clave del desarrollo inmobiliario en México, con un total de 875 certificaciones LEED registradas al primer trimestre de 2026, lo que representa un crecimiento anual cercano al 5 por ciento.

La CDMX lidera el ranking nacional, seguida por entidades como Nuevo León, Jalisco y el Edomex, lo que evidencia una creciente adopción de estándares ambientales en los principales mercados del país.

Y, adicionalmente, el predominio de certificaciones en niveles Gold y Silver refleja un avance significativo hacia prácticas de construcción más eficientes.

El sector inmobiliario, motor económico y termómetro del crecimiento

Para Enrique Téllez, codirector de Desarrolladora del Parque, el sector inmobiliario no solo refleja el momento económico del país, sino que funciona como uno de sus principales motores de crecimiento.

“Estoy convencido de que el segmento inmobiliario es uno de los grandes motores de la economía nacional. Como tal, es muy importante fortalecerlo y echarlo a andar”, señaló.

Bajo esta visión, tanto autoridades como inversionistas tienen un papel fundamental, pues, mientras los gobiernos deben generar condiciones regulatorias más ágiles, particularmente en permisos y licencias, los desarrolladores buscan consolidar proyectos sólidos en segmentos con alta demanda y rendimientos sostenibles.

No obstante, Téllez indicó que uno de los principales retos sigue siendo la regulación. En distintos puntos del país persisten procesos complejos que ralentizan nuevos proyectos, especialmente a nivel estatal y municipal. A ello se suma el costo del financiamiento, que aún no regresa a niveles prepandemia y continúa presionando la rentabilidad de las inversiones inmobiliarias.

En paralelo, el sector observa oportunidades claras en segmentos estratégicos, como el industrial, que se mantiene como uno de los más sólidos gracias a la cercanía con Estados Unidos y el potencial del nearshoring; además de que la eventual ratificación del T-MEC podría acelerar nuevas inversiones manufactureras y logísticas, fortaleciendo también la demanda de oficinas y vivienda.

“La parte industrial sigue siendo uno de los subsegmentos más importantes. La sola localización geográfica del país hace que este segmento tenga que seguir creciendo”, afirmó.

Asimismo, Téllez identifica oportunidades en hotelería, especialmente en destinos turísticos; así como en oficinas, segmento que comienza a mostrar una recuperación tras la pandemia. Los nuevos proyectos corporativos ya no responden solo a la demanda de espacio, sino a una nueva lógica de localización y conectividad.

En este contexto surge el concepto de ‘vida urbanita’, una tendencia que redefine vivienda y oficinas. Se trata de desarrollos ubicados en zonas centrales, donde las personas puedan resolver su vida cotidiana en un radio de 30 minutos caminando o mediante transporte alternativo.

Esto también ha modificado el diseño de los proyectos, pues hoy las unidades privadas tienden a reducir sus metros cuadrados, mientras crecen las áreas comunes, amenidades y espacios compartidos como gimnasios, cafeterías y zonas pet friendly.

Para Téllez, los centros de barrio y corredores urbanos consolidados vuelven a ganar protagonismo frente a los desarrollos suburbanos. En ese escenario, los socios ADI mantienen un papel determinante.

“ADI representa entre 60 y 70% del sector inmobiliario del país. Podemos ser los grandes detonadores del crecimiento de México”, afirmó.

Con una inversión superior a los 18,400 millones de dólares proyectada para 2026, el sector confirma su capacidad de transformar ciudades, atraer capital y generar desarrollo urbano sostenible.

Este texto se incluye en la edición Mayo-Junio de la revista Inversión Inmobiliaria