En el último año se entregaron 140,000 m² de oficinas, que, aunque fue el volumen más alto del país, representó un crecimiento de 2% para la CDMX

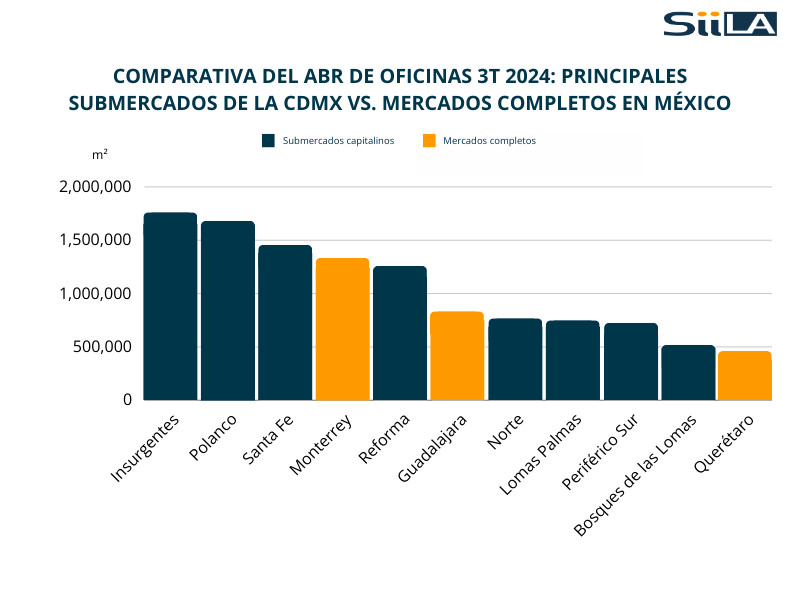

Según datos de SiiLA México, el mercado de oficinas de la Ciudad de México ya supera los 9 millones de metros cuadrados (m²) de Área Bruta Rentable (ABR), donde algunos submercados, por sí solos, superan el ABR de otros mercados importantes, como Monterrey, Guadalajara o Querétaro.

La firma destacó que el ABR de los principales submercados de oficinas equivalen a unas 1,300 canchas de fútbol. Por ejemplo, los corredores de Insurgentes y Polanco están conformados por poco más de 1.7 millones de m² cada uno; Santa Fe por más de 1.4 millones de m²; y Reforma por poco menos de 1.3 millones de metros cuadrados.

Asimismo, señaló que, después de la CDMX, Monterrey es el segundo mercado corporativo más extenso del país con 1.3 millones de m²; sin embargo, toda su ABR cabe en los corredores capitalinos de Insurgentes, Polanco y Santa Fe.

“De hecho, por cada metro cuadrado de oficinas en Monterrey, Insurgentes tiene 1.3, lo que resalta la magnitud del mercado capitalino como el eje central de negocios corporativos en México”, indicó SiiLA.

A Monterrey le siguen Guadalajara y Querétaro como los mercados más importantes del país. No obstante, el primero cabría casi dos veces en los tres más grandes submercados capitalinos, mientras que el segundo podría alojarse hasta cuatro veces en alguno de ellos.

Además, según datos de la firma, sólo en el último año, se entregaron alrededor de 140,000 m² de oficinas en la CDMX, lo cual, si bien fue el volumen de incorporación más alto a nivel nacional, para el mercado capitalino representó un incremento de apenas 2%, el más bajo en comparación con otros mercados como Querétaro (9%), Guadalajara (6%) y Monterrey (3%).

“Estos porcentajes reflejan el dinamismo de mercados más pequeños, pero también confirman que mercados consolidados como el de la capital crecen a un ritmo más lento debido a su escala y saturación”, mencionó la firma.

Y agregó que lo anterior también evidencia que, para los mercados consolidados, el reto no es crecer en volumen, sino optimizar el uso del espacio existente y adaptarse a la demanda en un entorno económico en constante transformación.

En el caso del mercado corporativo capitalino, esto significa renovar activos subutilizados, diversificar tipologías inmobiliarias y fortalecer la conexión entre la infraestructura urbana y las necesidades de un sector empresarial cada vez más enfocado en la eficiencia, la sostenibilidad y la innovación estratégica.

“Muchas oficinas se ubican en áreas impactadas por la fragmentación urbana, lo que eleva los costos y complica la provisión de servicios como el transporte, la energía y el agua. Sin embargo, este desafío también representa una oportunidad estratégica, ya que las oficinas pueden fomentar la densificación y la conectividad en zonas clave, atrayendo inversión y empleo. De este modo, pueden convertirse en puntos de anclaje para proyectos que optimicen el uso del suelo y mejoren la eficiencia en la prestación de servicios urbanos”, finalizó la consultora.