Por Leonardo González Tejeda*

América Latina enfrenta una crisis habitacional de capas múltiples. No se trata sólo de un déficit numérico —aunque éste supera los 40 millones de unidades en la región— sino de una fractura sistémica que combina opacidad de precios, exclusión crediticia, informalidad jurídica y una industria constructora que no logra escalar ni abaratarse. En ese contexto, el ecosistema PropTech irrumpe con una promesa poderosa: reducir fricciones, ampliar acceso y democratizar el mercado inmobiliario. ¿Qué tan cerca estamos de que esa promesa se vuelva realidad?

El diagnóstico: una crisis de capas múltiples

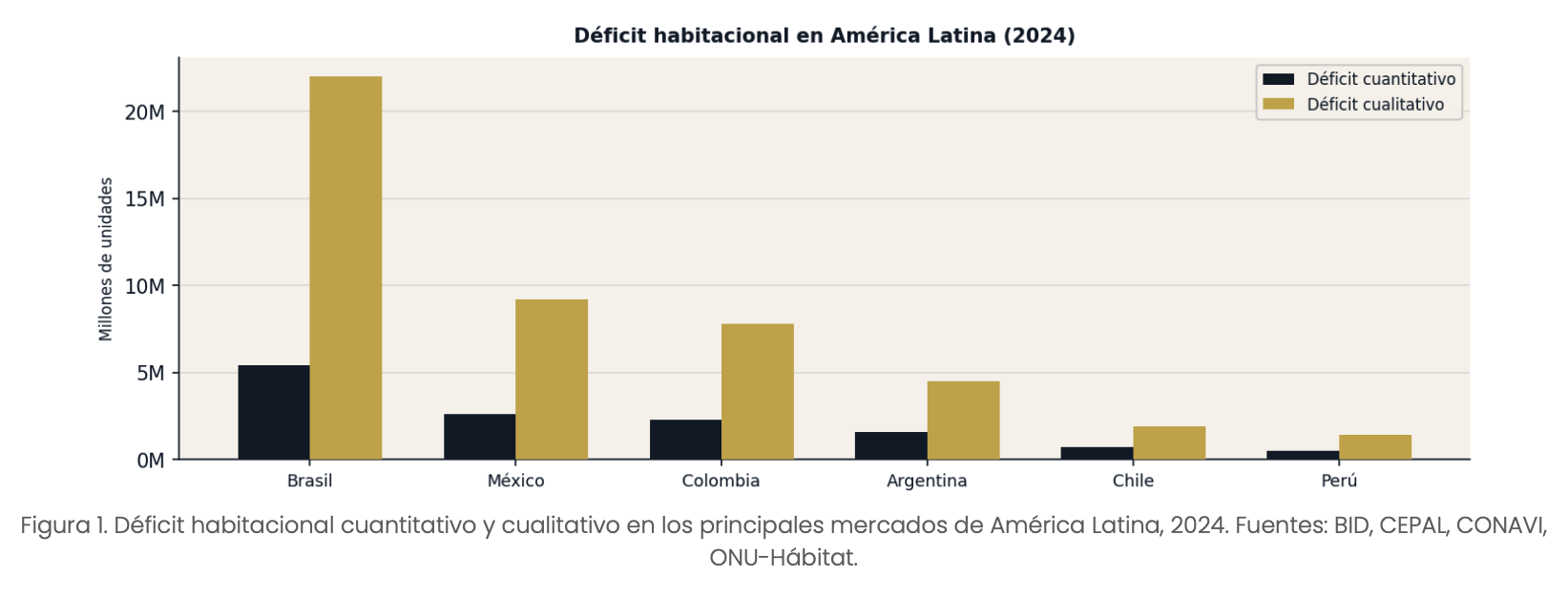

En México, el rezago cuantitativo alcanza 2.6 millones de unidades, pero el número más revelador es el cualitativo: más de 9.2 millones de hogares habitan viviendas con hacinamiento, techos de lámina o sin servicios básicos. La brecha de asequibilidad es igualmente severa: en la Ciudad de México el índice precio-ingreso supera las 10 veces el salario anual, un nivel que en economías avanzadas se considera territorio de «crisis de acceso». A esto se suma que la penetración hipotecaria apenas llega al 11.3% del PIB —frente al 35% de Chile o el 70% promedio de la OCDE— y que cerca del 45% de las transacciones inmobiliarias en el país no se escrituran formalmente, bloqueando la formación de historial crediticio y el acceso al financiamiento organizado.

El mapa de soluciones: qué tecnología resuelve qué problema

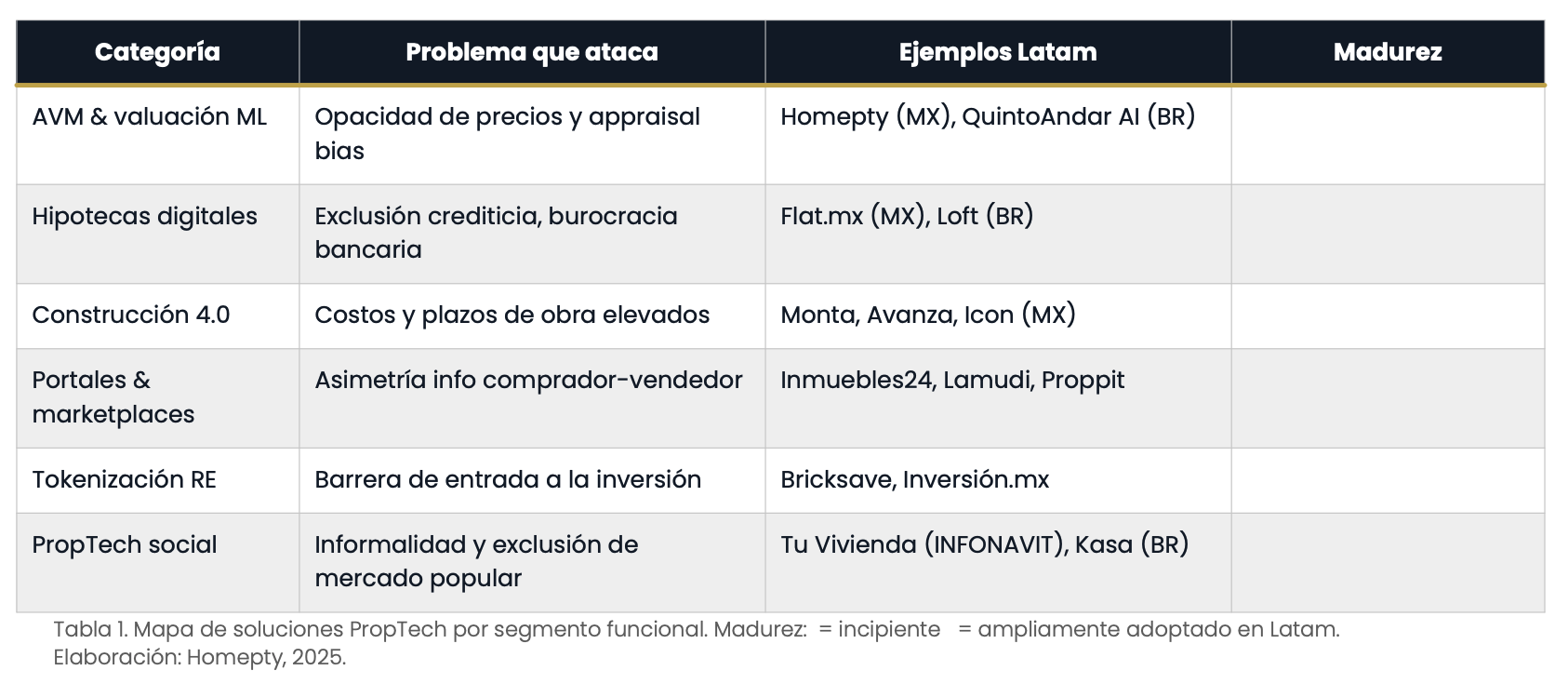

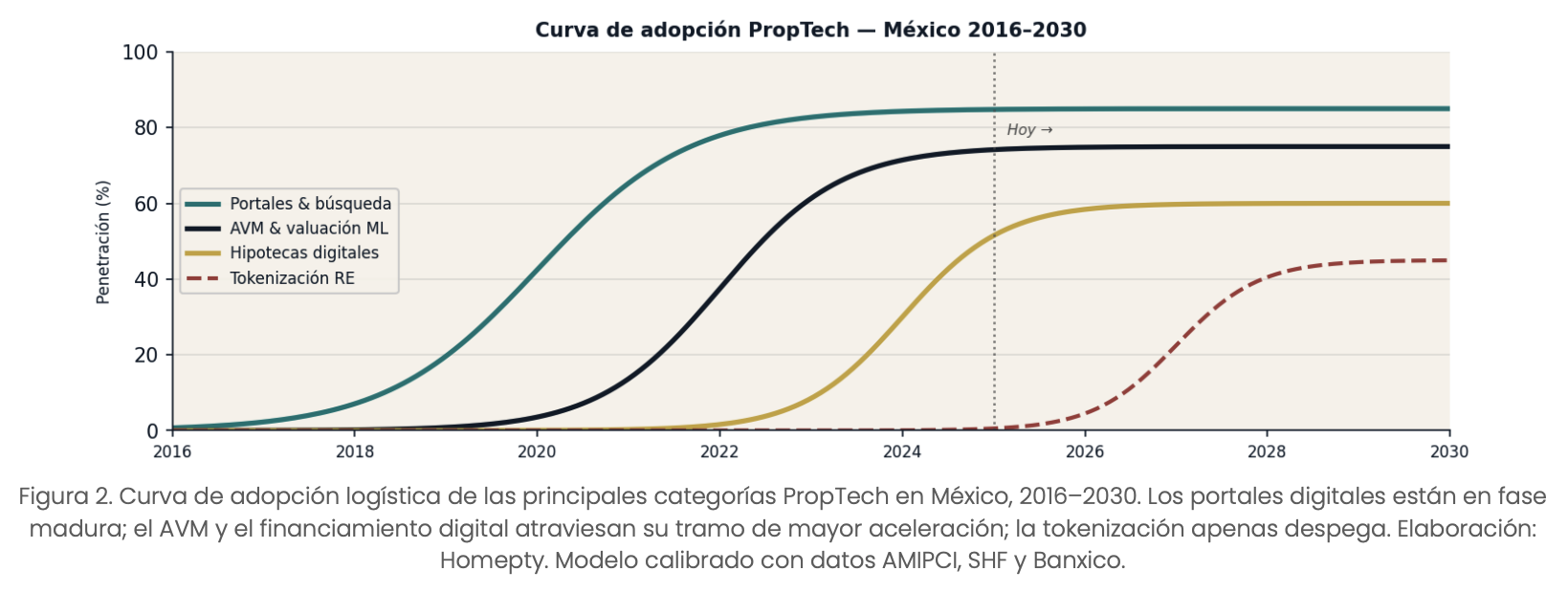

El ecosistema PropTech ha crecido a una tasa compuesta anual superior al 25% desde 2018, con un pico de inversión de USD 1,850 millones en 2021 y una normalización posterior que no implica retroceso sino madurez. Las oportunidades se concentran en seis vectores, cada uno atacando una falla específica del mercado.

El caso más inmediato y robusto es el de los modelos de valuación automatizada (AVM) basados en machine learning y datos geoespaciales. Homepty integra más de 2.3 millones de avalúos SHF con variables de microentorno urbano —accesibilidad, crimen, equipamiento— para producir estimaciones de valor con un error menor al 8% en mercados formales. Cuando un banco o comprador puede conocer el precio justo de un inmueble en minutos, la asimetría de información que históricamente ha capturado el intermediario tradicional se comprime, reduciendo el costo de transacción para todos.

El financiamiento digital representa la otra gran palanca. Plataformas como Flat.mx y Loft (Brasil) han demostrado que es posible reducir el proceso de originación hipotecaria de 90–120 días a menos de 15, usando modelos de scoring alternativo que incorporan historial de pagos de servicios y datos de comportamiento transaccional. La tokenización de activos inmobiliarios, aunque incipiente, abre una puerta adicional: permitir que un trabajador con capacidad de ahorro modesta participe en la propiedad fraccionada de un inmueble y construya patrimonio sin necesidad del mercado hipotecario convencional.

«El PropTech no es la solución al déficit habitacional, sino la infraestructura de información y financiamiento sin la cual ninguna solución puede escalar.»

Los retos que el PropTech aún no ha resuelto

Sería un error confundir entusiasmo sectorial con impacto sistémico. El ecosistema enfrenta cuatro obstáculos que limitan su alcance más allá de los segmentos medios y altos. Primero, la trampa del segmento premium: la mayor parte de la innovación PropTech está diseñada para hogares con conectividad digital e historial crediticio, dejando fuera al 60% del déficit cuantitativo que corresponde a vivienda popular. Segundo, la fragmentación regulatoria: en México existen 32 regímenes registrales distintos, y las plataformas que operan en múltiples mercados deben navegar marcos jurídicos incompatibles. Tercero, el déficit de talento técnico especializado que combine econometría espacial con conocimiento profundo del mercado local. Cuarto, la sostenibilidad de modelos de negocio que en el ciclo 2020–2021 dependían de condiciones de crédito excepcionales y que hoy buscan pivotar hacia ingresos recurrentes —datos como servicio, SaaS para desarrolladores, fees de originación— más resistentes al ciclo.

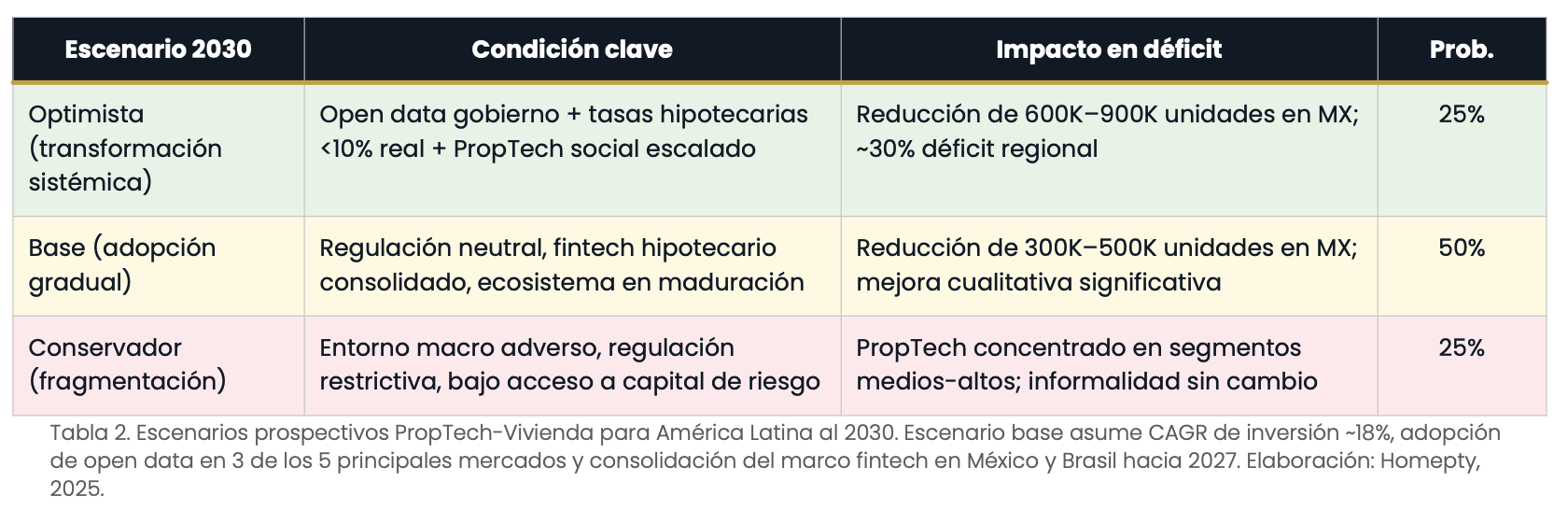

Prospectiva 2030: tres escenarios

La trayectoria del PropTech habitacional en Latam depende de cuatro variables críticas: el entorno macroeconómico y las tasas de interés, el ritmo de cambio regulatorio, la velocidad de adopción digital en los segmentos populares y la disponibilidad de capital de riesgo. A partir de esas variables se articulan tres horizontes.

El escenario base —al que asignamos una probabilidad del 50%— sugiere que el PropTech latinoamericano alcanzará una inversión acumulada de USD 20–25 mil millones entre 2025 y 2030, con una reducción del déficit cuantitativo de 300,000–500,000 unidades en México y 1.5–2 millones en el conjunto regional: entre el 15% y el 20% del rezago acumulado. Significativo, pero insuficiente para resolver la crisis por sí solo.

Conclusión: condición necesaria, no suficiente

El PropTech ofrece herramientas genuinamente poderosas para atacar las fallas estructurales de la vivienda en México y Latam: reduce costos de transacción, aumenta la transparencia de precios, abre canales de financiamiento alternativos y puede acelerar la producción. Pero ninguna de esas herramientas funciona en el vacío. Para que el impacto sea sistémico se requiere una agenda de política pública que las habilite: apertura de datos gubernamentales, modernización del registro de propiedad y programas de subsidio que conecten la demanda popular con la oferta digital.

El riesgo mayor no es que el PropTech fracase, sino que tenga éxito sólo para una parte del mercado, consolidando una vivienda de dos velocidades: la del ciudadano conectado que puede valuarse, financiarse y transaccionar en minutos, y la del hogar informal que sigue esperando soluciones que ninguna aplicación puede darle sin infraestructura institucional de respaldo. La pregunta que el sector debe hacerse —y que los reguladores deben exigirle— no es cuánto capital puede levantar, sino cuántos hogares puede incluir.

Fuentes

CONAVI 2024, BID Sector Vivienda 2023, CEPAL Panorama Social 2023, ONU-Hábitat 2024, SHF Análisis del Mercado Habitacional 2024, LAVCA PropTech Report 2024, Banxico ENIF 2021, INEGI ENIGH 2022, Crunchbase y PitchBook. Las proyecciones al 2030 son estimaciones propias de Homepty y no constituyen asesoría de inversión.

*Dr. Leonardo González Tejeda

CIO, Homepty | Profesor-Investigador, ITESM Campus Santa Fe