Por Leonardo González Tejeda*

- La desaceleración económica proyectada para 2025 (1.0% vs 1.2% en 2024) impactará al sector inmobiliario, especialmente por la caída en inversión pública y privada.

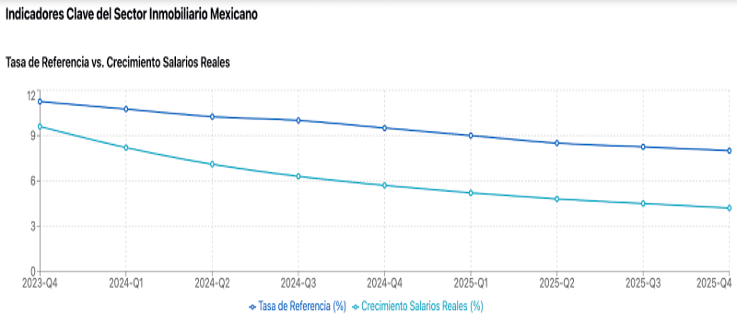

- El ciclo de baja en tasas de interés que iniciará Banxico beneficiará gradualmente al financiamiento hipotecario, aunque la tasa de referencia se mantendrá elevada en 8.00% para finales de 2025.

- La masa salarial real mostrará menor dinamismo, creciendo 5.7% en 2024 vs 9.6% en 2023, lo que limitará la capacidad de compra de vivienda.

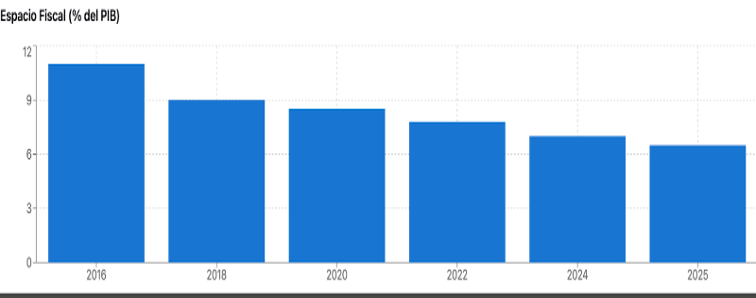

- El espacio fiscal limitado (7% del PIB vs 11% en 2016) reducirá el apoyo gubernamental al sector vivienda en 2025.

Los vientos en contra que enfrenta el sector inmobiliario mexicano para 2025 son significativos pero no insuperables. La combinación de una desaceleración económica, tasas de interés aún elevadas y menor gasto público presenta desafíos importantes para desarrolladores, compradores y financiadores. Sin embargo, el inicio de un ciclo de reducción de tasas por parte del banco central y la resiliencia del consumo privado ofrecen algunas señales de optimismo moderado.

Economía en cámara lenta

Los pronósticos apuntan a un crecimiento económico de apenas 1.0% para 2025, por debajo del 1.2% esperado en 2024 (BBVA Research). Esta desaceleración responde principalmente a dos factores: la potencial imposición de aranceles por parte de Estados Unidos (estimados en 10% para las exportaciones mexicanas) y un entorno de mayor incertidumbre que afecta las decisiones de inversión privada.

El sector construcción, termómetro clave del mercado inmobiliario, ya muestra signos de debilidad. Al cierre de 2024 se ubicaba 1.0% por debajo de los niveles observados en enero, un marcado contraste con el robusto crecimiento de 26% registrado en 2023. La conclusión de grandes proyectos de infraestructura pública y la cautela en la inversión privada explican esta desaceleración.

El mercado laboral, otro pilar fundamental para el sector vivienda, también exhibe señales de moderación. La creación de empleo formal se ha debilitado significativamente, con una expectativa de crecimiento de 2.2% para 2025, por debajo del promedio histórico. Más preocupante aún es la desaceleración en el crecimiento de la masa salarial real, que se ubicará en 5.7% para 2024, casi cuatro puntos porcentuales por debajo del nivel observado en 2023.

Política monetaria: Un respiro gradual

El aspecto más prometedor para el sector viene del frente monetario. Banxico ha iniciado un ciclo de reducción de tasas que se espera continúe a lo largo de 2025, aunque a un ritmo moderado. Las proyecciones indican que la tasa de referencia cerrará 2025 en 8.00%, significativamente por debajo del 11.25% observado a finales de 2023.

Esta reducción gradual en el costo del dinero debería traducirse en mejores condiciones para el financiamiento hipotecario, aunque los efectos tomarán tiempo en materializarse completamente. Los bancos comerciales mantendrán criterios de originación relativamente estrictos, especialmente considerando el contexto de menor dinamismo económico.

El mercado hipotecario enfrentará un entorno dual en 2025. Por un lado, las tasas más bajas incrementarán la accesibilidad para algunos segmentos de la población. Por otro, el menor crecimiento en salarios reales y la creación más moderada de empleo formal limitarán la expansión de la demanda efectiva por vivienda.

Finanzas públicas: Espacio limitado para apoyos

Un factor adicional de preocupación proviene de las finanzas públicas. El espacio fiscal se ha reducido considerablemente, pasando de 11% del PIB en 2016 a apenas 7% en 2024. Esta contracción limita severamente la capacidad del gobierno para mantener o expandir programas de apoyo al sector vivienda.

La deuda pública se incrementará a 52.7% del PIB en 2025 (desde 51.0% en 2024), lo que sugiere que el gobierno federal tendrá que ser más selectivo en sus intervenciones sectoriales. Los desarrolladores de vivienda social, tradicionalmente beneficiarios de diversos programas gubernamentales, deberán adaptar sus modelos de negocio a esta nueva realidad fiscal.

Perspectivas regionales diferenciadas

El impacto de estos factores macroeconómicos no será uniforme a lo largo del país. Las regiones más vinculadas al nearshoring y a la exportación manufacturera (principalmente en el norte y bajío) mostrarán mayor resiliencia, mientras que las áreas más dependientes del gasto público enfrentarán mayores desafíos.

Las zonas metropolitanas más grandes, particularmente la Ciudad de México y Monterrey, continuarán viendo demanda sostenida en el segmento residencial plus y premium, apoyadas por la concentración de empleos de alto valor agregado. Sin embargo, el segmento medio podría experimentar presiones significativas por la combinación de menor crecimiento en salarios reales y costos de financiamiento aún elevados.

Conclusión: Adaptación y cautela

El sector inmobiliario mexicano enfrenta un 2025 que requerirá adaptación y cautela estratégica. Los desarrolladores deberán ser más selectivos en sus proyectos, privilegiando ubicaciones prime y segmentos de mercado con demanda más resiliente. Las instituciones financieras, por su parte, probablemente mantendrán estándares de crédito conservadores mientras navegan la desaceleración económica.

La reducción gradual en tasas de interés ofrece cierto margen de holgura, pero sus beneficios tomarán tiempo en materializarse plenamente. El sector deberá prepararse para un período de consolidación y optimización operativa, más que de expansión agresiva. Aquellos actores que mejor se adapten a estas condiciones más austeras estarán mejor posicionados cuando el ciclo económico eventualmente se recupere.

*Leonardo González Tejeda, Doctor en Economía por la Universidad Autónoma de Barcelona y actual country lead de Algorym.app en México.

Su trayectoria profesional abarca desde la investigación académica hasta roles clave en BBVA, Servicio de estudios económicos y Propiedades.com/Tuhabi, donde lideró equipos de análisis de mercado y contenido estratégico.

Esta trayectoria le ha permitido desarrollar una visión integral del sector, combinando análisis económico, tendencias de mercado y tecnología.