Por Fernando Soto-Hay*

Las cifras finales de originación de crédito hipotecario generado en México durante 2021 han sido compartidas por parte de la Asociación de Bancos de México (“ABM”) y las noticias son francamente muy positivas porque nuevamente confirman que a pesar de la crisis por COVID y la recesión económica que vivimos, los bancos están firmes en mantener su compromiso de originación para el 2022 por sus resultados del 2021.

A manera de referencia comparto unos números muy rápidos contenidos en el Boletín Estadístico Hipotecario de la ABM al cierre de diciembre de 2021 para entender la magnitud del compromiso con el sector de la vivienda en México a través del crédito hipotecario.

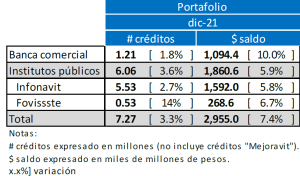

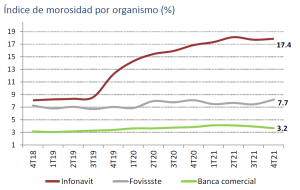

Hoy existen poco más de 1’210,000 créditos hipotecarios vigentes originados por la banca comercial con un valor de crédito promedio de $1’745,000 en 2021, cifra que año con año ha venido incrementado de forma notable. Estos créditos representan poco más de $1’059,000,000 de cartera, de la cual sólo 3.2% es cartera vencida, muy por debajo del 17.4% que hoy tiene Infonavit, herencia de prácticas inapropiadas del pasado que han generado serios retos por resolver. Pero esto último será motivo de otra reflexión que se debe hacer a la brevedad en otro artículo.

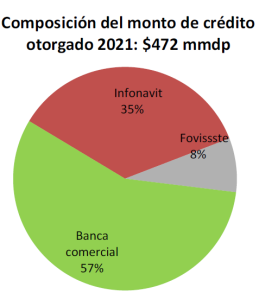

Durante 2021 y a pesar de la pandemia en México se otorgaron $472’000’000,000 de crédito hipotecario y de éstos la banca comercial originó el 57% del total, tendencia que lleva ya varios años donde la banca comercial otorga más monto de crédito hipotecario que el mismo Infonavit. Esta tendencia, en mi opinión, tiene que ver principalmente con el hecho de que en México las personas cada vez entienden mejor que el crédito hipotecario es una herramienta extraordinaria para formar patrimonio e incluso para no descapitalizarse y utilizar el capital para fines productivos en lugar de “enterrarlo” en una casa o departamento, ya sea la principal o la de descanso, sin que ese capital produzca rendimientos.

Debemos recordar que la plusvalía de las casas y departamentos se obtiene esté o no esté hipotecada la casa o departamento y esto es algo que cada vez más personas entienden y por eso ha crecido de forma importante su origianación.

Las cifras de crecimiento porcentual de otorgamiento del crédito hipotecario por la banca comercial entre 2020 y 2021 son muy impresionantes ya que reflejan un incremento de poco más del 34% que a simple vista parecería que son el resultado de una dinámica sobresaliente en el mercado inmobiliario de México pero la realidad es que este incremento refleja en esencia que entre 2019 y 2020 el crecimiento fue muy marginal derivado del freno de la pandemia donde apenas alcanzó 1.9%, es decir este incremento compensó la falta de crecimiento natural del mercado hipotecario durante el 2019.

Si bien es cierto que durante 2021 vivimos la posibilidad de contratar créditos hipotecarios con tasas en algunos casos incluso inferiores a 8% para Clientes AAA y para la gran mayoría del mercado teniendo la posibilidad de contratar tasas cercanas al 9%, la realidad es que las tasas por debajo del 8% por un tiempo no estarán disponibles en el mercado hipotecario en México derivado de la inflación que estamos viviendo superior a 7.2% y los consecuentes y prudentes ajustes a la Tasa de Referencia por parte de Banco de México que mientras escribo este artículo se encuentra en 6% con la muy factible posibilidad de que en los próximos días se encuentre ya en 6.5% y por ende ejerza mayor presión natural para subir marginal y gradualmente las tasas de interés para los productos de crédito hipotecario, incluso en algunos casos llegando a tener tasas cercanas al 10% para aquellas personas que no sea Clientes con características para tener acceso a las tasas preferentes que estarán muy cerca del 9%.

Mi conclusión es que gracias a la originación histórica de crédito hipotecario sumamente responsable por parte de los bancos comerciales en los más recientes 15 años, a pesar de haber enfrentado: (i) una pandemia devastadora; (ii) una recesión económica desde 2019; y (iii) una inflación por encima de los objetivos de Banco de México, la industria inmobiliaria en México continuará beneficiándose de tener acceso al crédito hipotecario individual y con ello cientos de miles de familias continuarán sus procesos de formación de patrimonio usando esta magnífica herramienta que permite, en condiciones financieras preferentes a otros productos de financiamiento, comprar hoy una casa o departamento a pesar de solo contar con una fracción del precio para pagar el enganche y los correspondientes gastos de escrituración.

*Fernando Soto–Hay

Fundador y Director General de Tu Hipoteca Fácil.