Después de casi un año de cuarentena, las personas consideran reconfigurar su vivienda para cumplir con las nuevas necesidades derivadas de la contingencia sanitaria

Debido a la pandemia por Covid-19, las personas tuvieron que llevar sus actividades del día a día al interior de su vivienda; que, en muchos casos, no era apta para responder a las nuevas necesidades.

Frente a este panorama, datos de la Comisión Nacional Bancaria y de Valores (CNBV) reportan que entre enero y agosto de 2020, hubo un aumento de 135% en la originación de créditos hipotecarios para la ampliación y mejora de vivienda, frente al mismo periodo del año anterior.

“Después de casi un año de permanecer en casa, adaptando, en la medida de lo posible, los espacios para realizar las labores que demanda la nueva normalidad, muchas personas están considerando mudarse o configurar sus viviendas para cumplir con las nuevas necesidades y prioridades derivadas de la contingencia sanitaria”, comentó José Ángel Borbolla, director general de la plataforma Cibergestión.

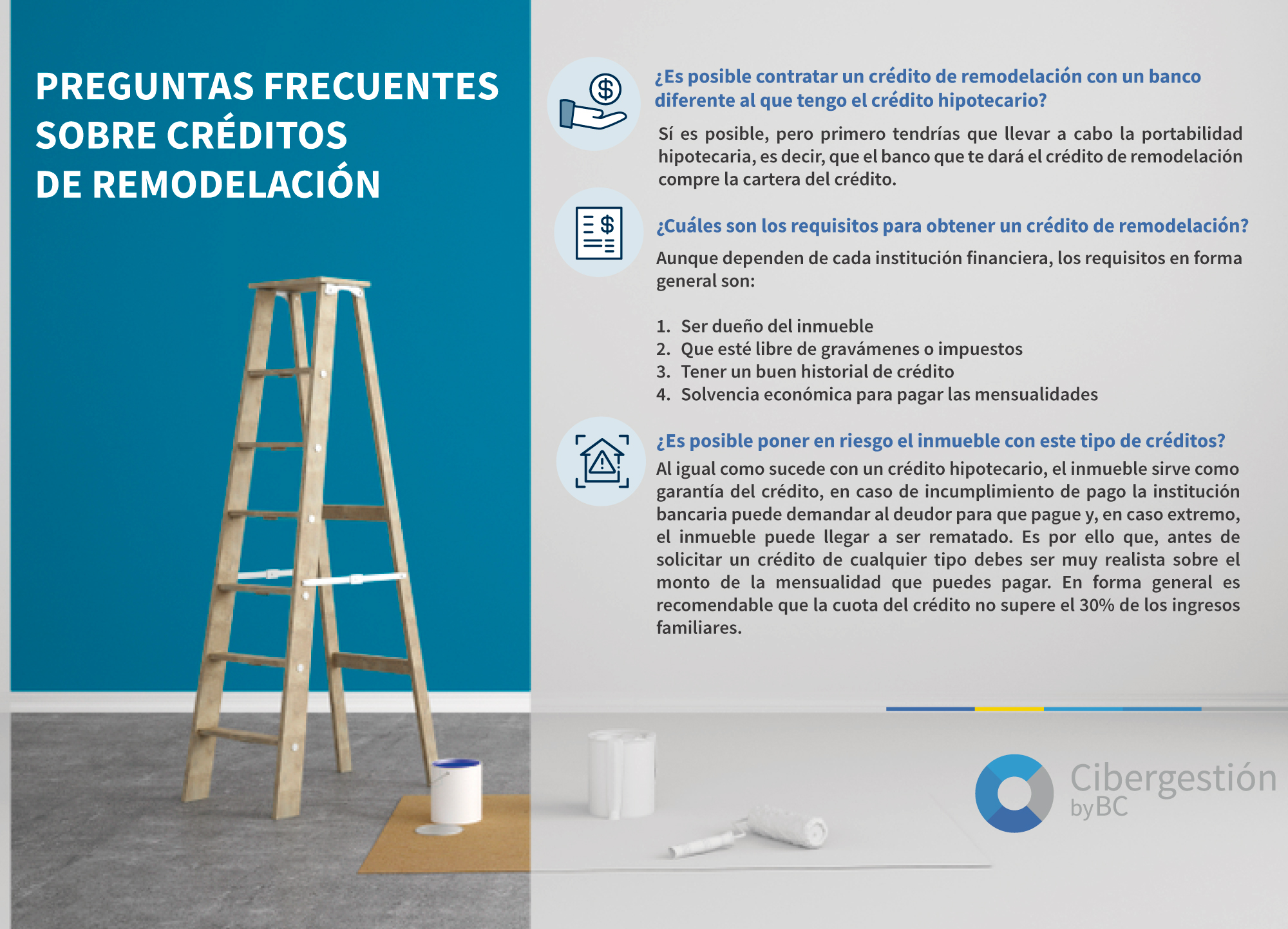

El directivo destacó que hoy en día es posible ampliar o remodelar una vivienda para mejorar su habitabilidad y conservar o aumentar su valor a través de un financiamiento.

Los productos financieros específicos para este fin brindan mejores condiciones que un crédito personal o de nómina. Algunas de las ventajas de los créditos de remodelación son:

- Mayores montos, pueden llegar hasta el 50% del valor de la vivienda.

- Plazos más largos, que van de los cinco a los 20 años, dependiendo de la institución financiera.

- Tasas más bajas, ya que cuentan con una garantía inmobiliaria.

- En la mayoría de los casos no existe penalización por pagos adelantados.

- Es frecuente que los inmuebles estén protegidos durante la vida del crédito con seguros, como sucede en los créditos hipotecarios.

“Otra ventaja de estos créditos es que puedes solicitarlos aún si actualmente tienes un crédito hipotecario vigente. En tal caso tienes las opciones de elegir aumentar el plazo o el monto de la mensualidad. Ahora bien, si no tienes un crédito hipotecario podrás solicitarlo usando como garantía el propio inmueble al que requieras hacer estas mejoras”, señaló Borbolla.