Por Gerardo Trejo*

De acuerdo con la información más reciente del Sistema Nacional de Información e Indicadores de Vivienda (SNIIV), en el primer semestre de 2024 se otorgaron 118,501 créditos para la adquisición de vivienda nueva. Este comportamiento refleja dinámicas distintas entre los organismos financieros del sector, con crecimientos importantes en algunos y contracciones en otros.

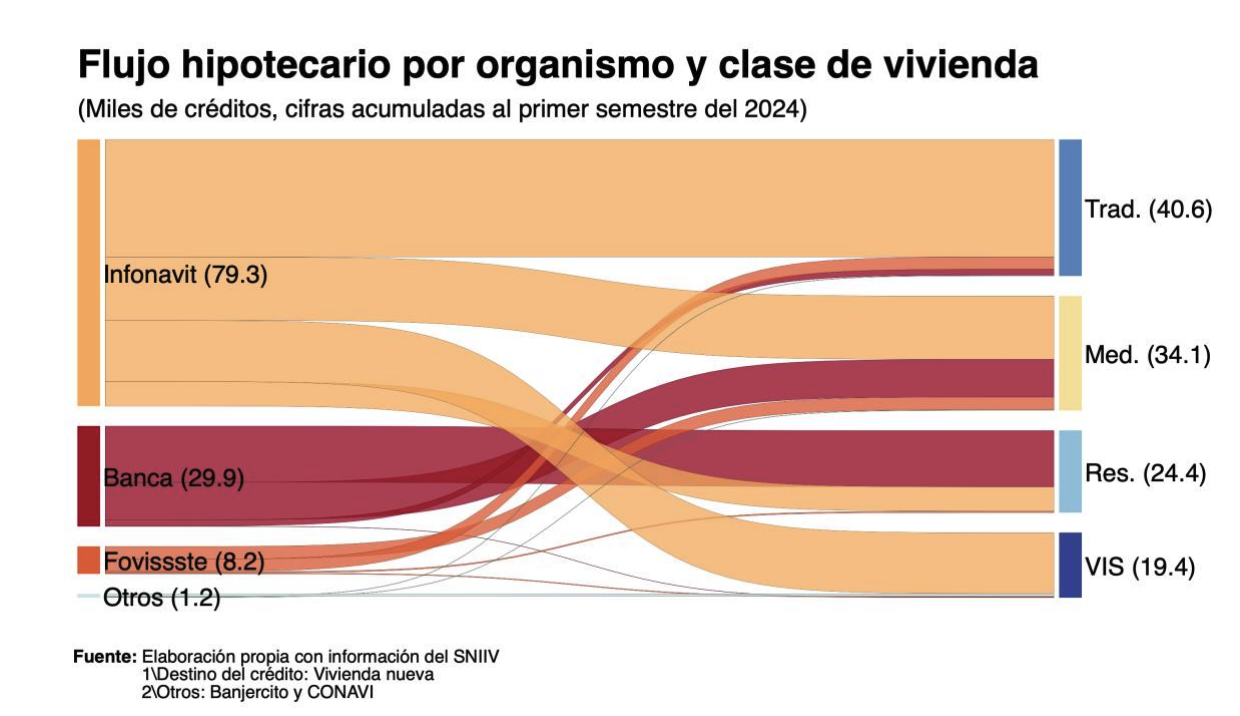

Infonavit lidera el mercado

El Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) lideró el mercado con 79,287 créditos, lo que representó el 66.9% del total de créditos otorgados. Este organismo experimentó un crecimiento anual del 12.5%, consolidándose como el principal impulsor de créditos hipotecario en el país. La mayor parte de los créditos de Infonavit se concentraron en el segmento de vivienda tradicional, con 34,940 créditos (44.1%), seguido por la vivienda media con 18,876 créditos (23.8%) y la vivienda de interés social (VIS) con 18,180 créditos (22.9%). El segmento residencial registró una menor participación, con 7,291 créditos (9.2%).

La Banca comercial enfrenta una contracción, pero destaca en vivienda residencial y media

Por su parte, la Banca comercial, aunque se mantiene como el segundo organismo más importante en términos de participación, registró una contracción del 20.6% en comparación con el mismo periodo de 2023, otorgando 29,873 créditos, lo que representó el 25.25 del total. En términos de distribución, la Banca comercial destacó en el segmento de vivienda residencial, con 16,738 créditos (56.0%), seguido del segmento del segmento de vivienda media con 11,198 créditos (37.5%). Los segmentos tradicional y VIS tuvieron una participación mucho menor, con 1,808 créditos (6.1%) y 129 créditos (0.4%), respectivamente.

Crecimiento moderado en Fovissste

El Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Fovissste) otorgó 8,185 créditos, lo que representó el 6.9% del total y un crecimiento anual del (7.7%). Fovissste concentró sus créditos principalmente en los segmentos de vivienda media y tradicional, con 3,836 créditos (46.9%) y 3,653 créditos (44.8%) respectivamente. En menor medida, el segmento residencial registró 415 créditos (5.1%) y la VIS 281 créditos (3.45).

Otros organismos: fuerte enfoque en la VIS

Los demás organismos, que representan el 1.0% del total del mercado, otorgaron 1,156 créditos, lo que supuso una disminución del 19.9% en comparación con el año anterior. La mayoría de estos créditos se concentró en el segmento de vivienda de interés social, con 770 créditos (67.4%), seguido por la vivienda tradicional con 193 créditos (16.7%) y la vivienda media con 181 créditos (15.7%). En el segmento residencial solo se registraron 3 créditos (0.3%).

Ticket Promedio del primer semestre de 2024

El ticket promedio es otro aspecto relevante para entender el comportamiento del mercado. Infonavit registró un ticket promedio de $680,301 pesos, con un incremento del 9.4%. Fovissste reportó un ticket promedio de $881, 301 pesos, destacando un crecimiento del 16.4%. En contraste, la Banca ofreció un ticket promedio significativamente mayor, alcanzando los $2,215,997 pesos, lo que representa un incremento del 5.3%, mientras que otros organismos registraron un ticket promedio de $843,666 pesos, con una disminución del 2.1%.

Perspectivas para el cierre 2024

El comportamiento del crédito hipotecario en el primer semestre de 2024 subraya el papel preponderante del Infonavit y el crecimiento constante de Fovissste, mientras que la Banca enfrenta desafíos importantes. La contracción en el crédito otorgado por los bancos, junto con el crecimiento en los segmentos de vivienda media y tradicional por parte del Infonavit y Fovissste, subraya la necesidad de ajustar las estrategias financieras y de crédito para atender mejor las demandas de los distintos segmentos de vivienda. A medida que el año avanza hacia su cierre, será clave monitorear cómo estos organismos adaptan sus políticas a las tendencias del mercado.

*Gerardo Trejo (https://www.linkedin.com/in/gerardo-trejo-economy71192/)