El seguro cubre el riesgo a los Bancos y/o a las Instituciones Financieras que otorgan créditos hipotecarios, protegiéndolos de las pérdidas originadas por el incumplimiento de sus acreditados. Una de las características más relevantes es que es un seguro de primeras pérdidas.

En México surge el SCV en el 2006 y actualmente existen dos entidades prestadoras de este servicio: Genworth Seguro de Crédito a la Vivienda, una empresa privada y Sociedad Hipotecaria Federal.

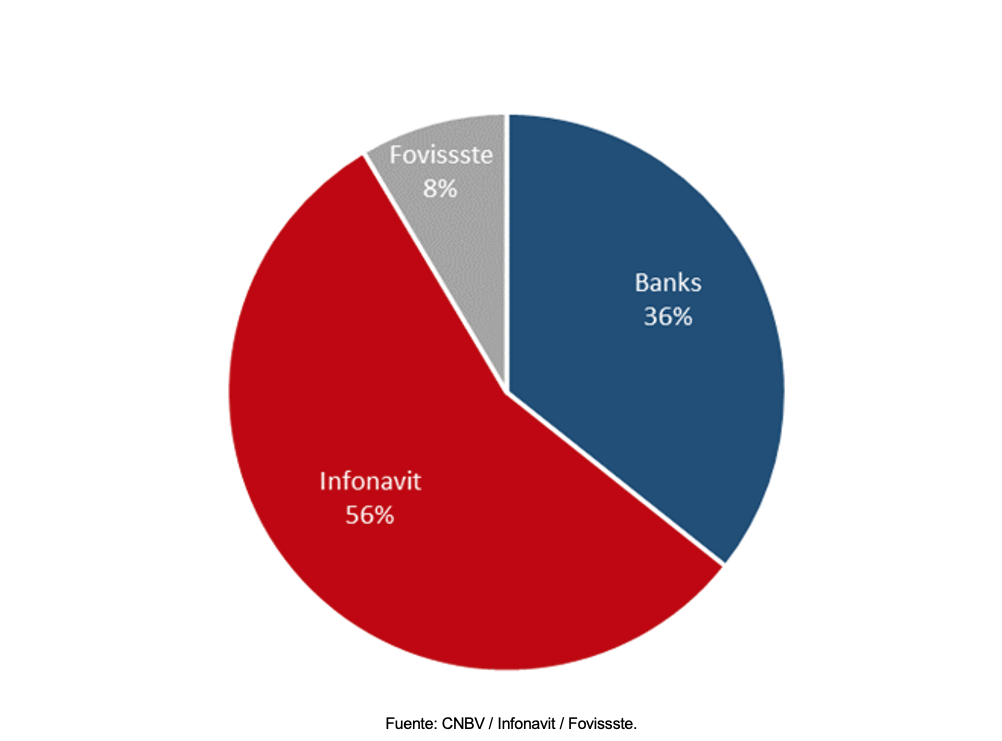

Actualmente, la cartera hipotecaria en México es de ~2,700 mil millones de pesos y representa alrededor del 12% del PIB, cabe señalar que del total de la cartera hipotecaria sólo el 7% está asegurada con SCV1.

Para contratar el SCV existen dos tipos de soluciones:

- Seguro de Crédito a la Vivienda para portafolios de créditos hipotecarios: el banco asegura un portafolio de créditos hipotecarios, previamente originados. Las primas de cada crédito se calculan en función del desempeño histórico del portafolio y de sus características principales como Aforo (LTV), plazo, monto máximo de crédito, tipo de tasa, entre otras.

- Seguro de Crédito a la Vivienda al momento de la originación: el banco origina créditos hipotecarios y contrata el seguro al mismo tiempo. Las primas en este caso se calculan en función del perfil del cliente y de las características generales de los productos que ofrece el banco.

La cobertura contratada se mantiene durante toda la vida del crédito o hasta que se materialice el siniestro. El porcentaje de cobertura lo determina el Banco y/o Institución Financiera, sin embargo se acostumbra a cubrir entre el 5% y el 30% del saldo insoluto, buscando con la cobertura disminuir el riesgo del banco a niveles de 65 o 70%.

El SCV ofrece beneficios a todos los participantes:

Bancos

- Fortalece a las Instituciones Financieras en el otorgamiento responsable de hipotecas mediante transferencia de riesgo a un especialista hipotecario bien capitalizado.

- Otorga beneficio de capital y reservas de acuerdo con la Circular Única de Bancos.

- Apoya con programas de solución (mitigación de pérdidas) para que los deudores hagan frente a sus obligaciones.

- Mejora la calidad de los portafolios hipotecarios, tanto en la originación como en la cobranza.

Consumidores

- Permite que más mexicanos incrementen su patrimonio haciéndose de una vivienda digna de manera responsable y a una edad más temprana.

- Contribuye a que los mexicanos conserven su patrimonio en épocas de estrés económico.

Reguladores

- Herramienta macro prudencial, que en un esquema universal permitiría a las autoridades contener la correlación entre los desequilibrios de crédito y las crisis en el mercado de la vivienda, mitigando la transmisión de la volatilidad financiera a la economía real.

- Diversifica el riesgo en el sistema financiero al incluir a un jugador sólido, capitalizado y experto global en riesgos de crédito hipotecario.

- Promueve estándares disciplinados y sanas prácticas en el mercado hipotecario y actúa como un “segundo par de ojos” en la originación.

- Genera inteligencia de mercado que facilita la alineación de los participantes en sector de vivienda.

- Apoyo en la supervisión y monitoreo del desempeño de los créditos hipotecarios.

- Da eficiencia y disciplina a la emisión en mercados de capitales (RMBS, Covered Bonds)

Para estar en posibilidad de reclamar la cobertura, el banco necesita presentar evidencia de la pérdida con relación al crédito hipotecario. Cuenta con varias opciones que identificamos como causales de reclamación.

Las 5 causales de reclamación más comunes son:

- Dación en pago

- Evidenciar 18 meses de incumplimiento

- Ejecución del convenio judicial

- Sentencia en firma

- Ejecución del convenio de Mediación

Para cada una de las casuales de reclamación se requiere entregar evidencias que se estipulan en las condiciones generales, contrato que se firma entre el asegurado y el asegurador.

Genworth cuenta con más de 14 años en el mercado nacional, ha participado activamente con el SCV en el mercado internacional. Actualmente tiene presencia en Estados Unidos, India y México.

Genworth Socio Sólido de Respaldo Hipotecario

www.genworth.com.mx