En México, el 20.1% de los hogares que pagan renta o una hipoteca destinan más del 30% de sus ingresos al pago de su vivienda

De acuerdo con el informe Situación Inmobiliaria, elaborado por BBVA, el precio de la vivienda, tanto de compra como de renta, ha crecido a un paso más acelerado que los ingresos de los hogares mexicanos.

En conferencia de prensa, Marissa González Guzmán, economista senior de BBVA México, explicó que, entre 2016 y 2022, el ingreso aumentó 4.1%, mientras que el precio de la vivienda lo hizo en 58.4%; es decir, una diferencia de 54.3 puntos porcentuales.

No obstante, esta diferencia es mayor entre la población que no cuenta con afiliación al Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) o al Fondo de la Vivienda del ISSSTE (Fovissste), cuyo ingreso promedio mensual creció 9.2% entre 2016 y 2022, lo que significa una diferencia de 49.2% frente al incremento en el costo de la vivienda.

En tanto, en ese mismo periodo, el precio de renta aumentó 16.5%, lo que significa una diferencia con el aumento de los ingresos de 12.4 puntos.

En este rubro, la diferencia es mayor para los hogares que sí están afiliados al Infonavit o al Fovissste, pues la disparidad es de 15.3; mientras que para los hogares sin afiliación es de 7.3 puntos.

“A pesar del alto aumento al salario mínimo, que hemos visto durante los últimos años, no alcanza a verse reflejado en el crecimiento de las rentas”, dijo la especialista.

20% de los hogares tienen sobregasto

De igual manera, González destacó que, en México, el 20.1% de los hogares que pagan renta o una hipoteca tienen un sobregasto, ya que destinan más del 30% de sus ingresos recomendado para no comprometer el resto de las necesidades.

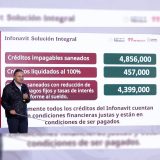

Con respecto a los hogares afiliados al Infonavit, la experta indicó que el 11.8% (608,000) tiene sobrecosto en el rubro de vivienda. Y de estos, el 39% pagan un crédito hipotecario.

Por su parte, el 33.9% de los hogares sin afiliación que dan un pago mensual por su vivienda tienen una sobrecarga económica por este rubro, de los cuales 873,000 pagan renta y 238,000 un crédito hipotecario.

Cabe mencionar que la entidad que tiene el mayor porcentaje de hogares con un sobregasto de vivienda es la Ciudad de México; seguida de Querétaro, Michoacán, Hidalgo, Puebla y Chiapas.

Por el contrario, los estados con menor porcentaje de hogares con sobrecosto son Coahuila, Tamaulipas, Chihuahua, Tabasco y Nuevo León.

Poca oferta de vivienda asequible

Finalmente, Marissa González afirmó que la falta de vivienda asequible no solo afecta a los hogares más vulnerables en términos de ingresos, ya que incluso entre aquellos con mayores ingresos hay un porcentaje que incurre en el sobrecosto de vivienda.

“Esto nos indicaría que hace falta producir vivienda asequible para todos los segmentos poblacionales. ¿Y por qué hay poca vivienda asequible? Lo primero es por el poco dinamismo del ingreso en comparación con los precios de venta y renta; lo segundo es la oferta insuficiente en todos los segmentos, principalmente en el de interés social y en zonas metropolitanas”, explicó.

En ese sentido, mencionó que las soluciones para haya más oferta de vivienda económica son:

- Aumentar la oferta en todos los segmentos, pero principalmente de interés social en las zonas metropolitanas

- Crear esquemas de financiamiento y renta para los hogares no afiliados al Infonavit o Fovissste, a fin de atender atender a 1.7 millones de viviendas que están en sobrecosto, así como a otras 600,000 que están en alguna situación de vulnerabilidad.