Por: José Carlos Alemán CEO de SiiLA Mx y Alejandro Delgado Head of Research SiiLA Mx

Con información de: SiiLA México

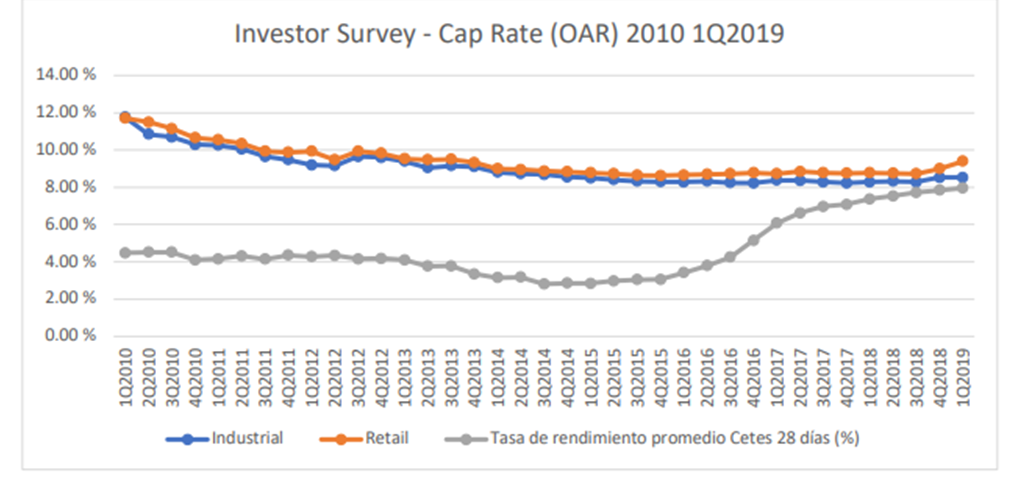

Uno de los temas más importantes para cualquier inversionista de la industria del real estate es sin duda el comportamiento de las tasas de capitalización (Cap Rates), principalmente cuando son comparadas con la tasa libre de riesgo. Esto cobra especial relevancia ya que los cap rates son la métrica utilizada para conocer el retorno sobre la inversión de un activo que es capitalizado por rentas.

Para efecto de este análisis, utilizaremos la tasa de rendimiento promedio de Cetes a 28 días como referencia a la tasa libre de riesgo en México.

Durante la última década, las tasas de capitalización, según el “SiiLA México Investor Survey”, han tendido a comprimirse. Por el contrario, los certificados del tesoro de la federación han incrementado la tasa de rendimiento hasta el punto de ser casi iguales. Lo anterior tiene algunos efectos, por un lado, los inversionistas buscarán, aunque de manera temporal, invertir con el menor riesgo posible a la mejor tasa de retorno, bajo este escenario, la industria inmobiliaria, sobre todo los activos comerciales ven afectados los flujos de inversión o deuda.

Desde la creación de las FIBRAS (2011), hemos visto un aumento en el apetito por adquirir activos inmobiliarios, lo cual ha ocasionado una apreciación de estos inmuebles de manera acelerada. Lo anterior, contrario al incremento en los retornos de inversión medidos por el ingreso neto operativo (NOI por sus siglas en ingles). Esto es uno de los factores que han impactado en la tendencia que presenta la grafica anterior, desplazando la tasa de capitalización a la baja.

Si bien la tasa libre de riesgo mantuvo un comportamiento estable del 2010 al 2015, a partir del 1T del 2016 la tendencia fue al alza, en parte por el aumento en la tasa de referencia y, por otro lado, de manera indirecta, la incertidumbre debido a la carrera presidencial en Estados Unidos. Durante el 2018, la tasa de referencia aumentó 100 puntos base pasando de 7.25 a 8.25%, esto debido al aumento del mismo indicador en Estados Unidos, además del incremento en los niveles inflacionarios en México.

Sector industrial y sus Cap Rates

Las bajas tasas de disponibilidad en los principales mercados industriales del país y la tendencia a firmar contratos denominados en dólares, ha provocado poca variación en el OAR cap rate registrado en el “SiiLA México Investor Survey”, siendo este, el tipo de activo con menos riesgo de los incluidos en la encuesta. ![]()

Así mismo, los fideicomisos en inversión inmobiliaria con mejor desempeño durante el primer trimestre del año en curso fueron los especializados en el sector industrial, entre ellos, Prologis, Macquarie, Vesta y Terrafina. Lo anterior se debió a que los fundamentales de mercado como la tasa de disponibilidad y precio por m2 se mantuvieron en buenos niveles. En el mercado de CDMX, por ejemplo, la tasa de disponibilidad que SiiLA México registró fue de 4.46% y un precio por m2 de $5.10 dólares americanos.

Sector retail y sus Cap Rates

Si revisamos la tendencia del OAR cap rate para activos del sector del “retail”, podemos observar un “spread” más pronunciado comparado con el de activos industriales. En este sentido, pronosticamos que dicho comportamiento permanecerá durante los dos próximos trimestres. Lo anterior por varias razones: Primero, los contratos de alquiler para espacios de comercio tienden a firmarse en pesos, al ser una moneda menos estable que el dólar, aumenta la incertidumbre empujando el valor del cap rate al alza. Adicional, la construcción y los espacios disponibles en centros comerciales han incrementado ligeramente sus metros cuadrados, provocando que la apreciación de los activos no aumente en el corto plazo.

Debido a los anuncios de la Fed y en consecuencia de Banxico de no aumentar las tasas de interés, pronosticamos que la tasa libre de riesgo se mantendrá estable en el futuro cercano. Desde nuestra perspectiva, el diferencial entre esta tasa y las tasas de capitalización para activos del sector del “retail” irá en aumento y, para el industrial, se mantendrán en los niveles de los dos últimos trimestres, por lo menos en el mediano plazo. Lo anterior sin duda mantendrá la atracción para inversionistas, principalmente en activos alternativos como son los FIBRA y los CKD ́s especializados en industrial, al ser comparados con otros instrumentos de renta fija como son los CETES.

José Carlos Alemán

General Manager de SiiLA en México

www.siila.com.mx

José Carlos es el responsable de incrementar el alcance de los servicios ofrecidos por SiiLA México.

Es egresado de la carrera de Relaciones Internacionales del Tec de Monterrey y cuenta varios postgrados en finanzas por parte del Instituto Tecnológico Autónomo de México (ITAM). Actualmente cursa el EMBA por el Instituto Panamericano de Alta Dirección de Empresa (IPADE)

Alejandro Delgado

Head of Research SiiLA en México

Alejandro es el responsable de organizar y coordinar el equipo de investigación de SiiLA México.

Alejandro es graduado de la carrera de Dirección de Negocios por el Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM) Actualmente se encuentra estudiando su especialidad como valuador certificado “International Practicing Affiliate” en el Appraisal Institute.